計算機行業2020年中期策略報告:信創奠基石,云計算為主線

時間:2020-06-18 15:02:58 來源:

瑞友公司 點擊:

2020年是信創產業全面推廣的起點,未來三年,即2020-2022年,信創產業有望迎來黃金發展期:

1)國家發布安全可控體系,從基礎硬件-基礎軟件-應用軟件3個層級實現對國外產品的替代。

2)實施路徑從黨政-8大行業-市場全行業進行推廣。

3)具備規模化生產和推廣的能力。

信創產業發展四大階段:

預研階段(2006-2013年)=》可用階段(2014-2016年)=》好用階段(2017-2019年)=》推廣階段(2020年開始)。

5G+算法+算力驅動自主創新,奠定我國科技產業基石

5G、算法、算力驅動科技創新,信息安全為科技創新保駕護航。隨著5G建設的加速,更多新型場景如智能駕駛、物聯網、高清視頻等新應用模式層出不窮,新型場景的出現提高了對算力的要求,神經網絡算法的成熟催生人工智能產品,中國科技自主創新的步伐越來越快。

信息安全是科技產業的最后一道防線,守護科技產業的疆土。

5G新型應用場景帶來算力需求,云計算持續高景氣

云計算使得算力成本降低,滿足大眾算力需求。5G新型應用如云游戲、物聯網、智能駕駛等行業的快速發展以及企業的數字化轉型使數據量大增,人們對數據計算的需求大大增加。中小企業可以通過租用云企業的計算服務來獲得超級計算機般的算力。其優勢在于免去大量投入資金,按需開銷,即買即用,使得中小企業不再因資源的限制無法獲得高額算力。

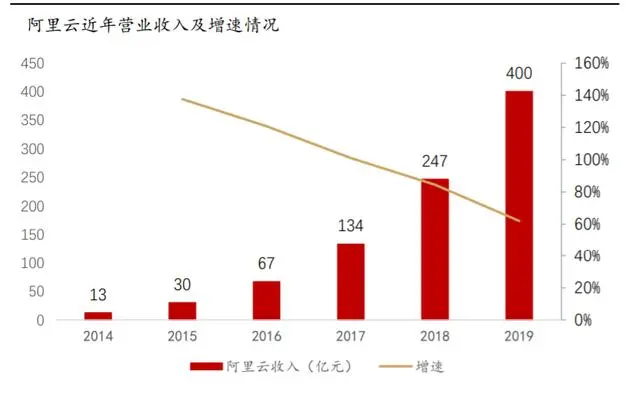

云計算高速發展,帶動云算力發展。近年來,我國云計算產業蓬勃發展,云公司們紛紛推出超算云服務,如亞馬遜的彈性計算云、IBM的IBMHPC云、阿里巴巴的E-HPC彈性高性能計算、華為的華為云HPC以及騰訊的騰訊超算云來搶占市場,高算力發展服務趨勢明顯。根據中國信通院統計數據,2020年我國云計算市場規模有望達到1477億元,同比增長27%,云計算的擴大加速推進著高性能計算進入千家萬戶,實現全民高算力時代。

安全:信息安全是最堅實后盾,守護科技產業的疆土

網絡泄露事件頻發,信息安全守護科技產業的疆土。當前我國處于信息安全發展初期,國內外安全事故頻發,2019年以來出現了勒索病毒Globelmposter肆虐網絡、黑客攻擊造成委內瑞拉全國停電事件等。各類對政治、軍事、經濟、文化等方面都有可能造成巨大影響和損失。企業信息化建設過程中,信息泄露將會使該企業失去市場競爭優勢,甚至造成致命打擊。

國家大力推廣信息安全建設,撐起堅實后盾。我國發布《信息安全技術網絡安全等級保護基本要求》、《信息安全技術網絡安全等級保護測評要求》、《信息安全技術網絡安全等級保護安全設計技術要求》三項標準,在保密性、完整性、可用性等安全指標上給出明確指示,推進我國信息安全的發展。根據IDC統計數據,2020年我國信息安全市場規模有望達到87.5億美元,即613億元,復合增速保持在25%以上,高于全球8%的平均水平。

科技生力軍:各領域獨角獸公司層出不窮,新銳力量走向科技舞臺

自主創新基石驅動產業重構,四大創新應用閃耀正當時

華為等科技巨頭領頭,驅動信創產業、底層技術同步向好,夯實自主創新基石:所謂自主創新,一方面強調自主,即國家自上而下推動信創產業發展,開啟國產替代大幕;另一方面聚焦創新,即依托信創產業、在科技巨頭的引領下沉淀底層核心技術,如5G(傳輸)、云(算力)、AI(算法)等。兩個維度協同共進,夯實自主創新基石。

以IT業為產業重構核心,千行百業擁抱數字化,細分龍頭引領應用層創新:基石以上,IT行業蓬勃發展并向千行百業賦能,數字化經濟體加速構建。產業重構的過程中,各細分領域的應用創新呈現迸發之勢,IT行業的SaaS、汽車行業的智能汽車(車聯網)、金融行業的Fintech(數字貨幣)、醫療行業的智慧醫療(遠程醫療)可謂創新皇冠上的四明珠,在各領域龍頭的引領下大放光芒。

近三年來看,各細分賽道的競爭格局趨于集中化,龍頭優勢愈發明顯,主要是外部市場環境+頭部公司的強勢增長共振所致。

展望2020及未來,外圍環境延續(中美博弈等)、內生增長強化(技術壁壘、卡位優勢)的背景下,判斷龍頭恒強邏輯進一步強化。

龍頭主導四大應用領域,技術創新不斷外溢

以創新皇冠的四明珠為例:SaaS、智能汽車、金融科技、智慧醫療四大創新領域的龍頭分別為用友網絡、四維圖新、恒生電子、衛寧健康等。

近三年來看,四家龍頭營收增速普遍優于行業整體,在體量領先、基數較大的情況下依舊維持“大象快跑”,側面驗證強者恒強邏輯。

龍頭公司不僅體量、增速領先,同時也是創新領跑者,其持續、高昂的研發投不僅驅動自身驅動技術/產品創新,同時也引領了整個細分領域的“技術風向“,外溢效應催化其他競爭者跟進創新。

SaaS:華為整合私有云,公有云是云計算發展主流趨勢

華為堅持大企業定位,重點發展公有云+混合云。從華為云的戰略定位看,私有云主要面向具體客戶的個性化開發,市場需求很大。

相比私有云,公有云在可拓展性、靈活性、部署成本等方面更具優勢。從拓展性和靈活性方面看,公有云由于標準化程度高,更易于靈活擴展。部署成本方面看,公有云需要采購的成本更低,部署的效率更高。以部署過程舉例,固定客戶的軟件包往往是高度定制化的,不可復制,不可拷貝,不能重復銷售,云服務針對每一個客戶都要進行定制化開發,效率低,無法形成規模效應。

全球云計算市場滲透率穩步提升,中國云計算滲透率仍低于全球水平。近年來全球云計算市場整體滲透率由2015年的4%提升至2018年的8%,預計2019年滲透率在10%左右。根據國家統計局數據,2018年中國IT總支出約2.3萬億元,其中云計算市場規模約1200億元,滲透率僅5%,低于同期8%的全球水平。

10%-20%行業加速臨界點在即,SaaS市場繁榮可期:從IT產業發展規律來看,滲透率10%-20%的區間是產業加速的臨界點。當行業滲透率達到該區間,云計算產業市場規模有望進一步加速,SaaS市場將出現井噴式繁榮的狀態。

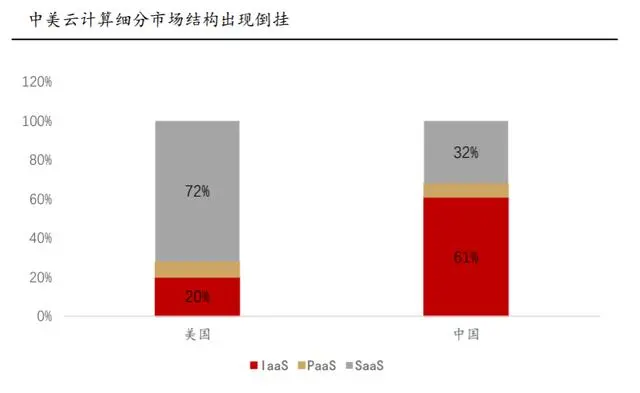

中美云計算存在5年產業代差,細分市場結構出現明顯倒掛。在美國,從以Amazon為代表的IaaS服務,到面向企業用戶的PaaS、SaaS服務,云計算已滲透到不同產業并被廣泛使用。而國內云計算產業方興未艾,無論自主研發能力、用戶認知度以及生態環境完備度都與美國存在明顯差距,存在5年左右的產業代差。當前國內云計算產業聚焦基礎設施層面,即IaaS市場占比達高到整體的61%,而美國IaaS市場占比僅20%,SaaS市場高達72%,中美云計算市場結構出現明顯倒掛。

中國SaaS潛在市場空間巨大,預計2020年規模接近500億元。對比美國相對成熟的SaaS應用市場,我國SaaS市場規模仍處在早期階段。經過多的市場培育,2019年我國SaaS市場規模達到337億元,同比增長45%,且行業呈不斷加速的態勢。根據中國信息通信研究院數據,預計2020年我國SaaS市場規模將達到473億元,接近500億級,對比美國72%的云計算市值占比,顯然我國SaaS市場尚待開發,潛在市場空間巨大。

醫療信息化/智慧醫療:新醫改內在要求,疫情加速催化遠程醫療

醫療信息化一直是新醫改內在核心要求,對于我國醫療體系的降本控費、提質增效意義重大

信息化對傳統醫療帶來革命性變化:當前的傳統醫療領域,醫院,患者和企業的痛點長期存在,互聯網的興起提供了更豐富的解決方案,“互聯網+”成為趨勢,未來將進一步向“智能+“演進,形成智慧醫療體系。

兩會一錘定音,科技為2020年重頭戲,“云大物智”蓬勃向上

總覽近年兩會發布的政府工作報告,可以直觀地感受到以TMT為核心的科技產業正在蓬勃發展,計算機行業視角來看,數字化進程不斷深入,已經廣泛融入社會各行各業,為數字經濟注入新活力。

云計算、大數據、物聯網、人工智能等從新詞到熱詞,在2015-2019年政府工作報告中持續“上榜”,熱度不減,印證了這些新興細分行業的崛起之勢,而相應的產業支持政策也在每一年的重點工作部署中基本保持前三順位,政策扶持力度極強。

當前來看“互聯網+”、云、大、物、智的發展均已上升為國家戰略,并對經濟結構優化、產業融合創造、居民生活質量提高產生巨大正面影響。在國家政策指導下,計算機相關產業鏈將繼續蓬勃向上,成為推動新經濟發展的核心力量。

行業合作參考:

云計算:用友網絡、深信服、瑞友云電腦

金融科技與數字貨幣:恒生電子、宇信科技、同花順

云計算(SaaS):金山辦公、廣聯達智能汽車:四維圖新、德賽西威

智慧醫療:創業慧康、衛寧健康、久遠銀海、思創醫惠

信創:神州數碼、中國軟件、誠邁科技、中科曙光、瑞友天翼

網絡安全:啟明星辰、綠盟科技、安恒信息、中新賽克、美亞柏科、瑞友天翼

![0P{}}FOCAF@_R3N]`~Z}]3C.png](/d/file/product/xcdynamic/2020-06-18/33833f559fd1762ff1d2126db8894bff.png)

![%Q5]SG@4`WQI@[EW_[M~EK5.png](/d/file/product/xcdynamic/2020-06-18/814dbeaaf7a7695b2f0b6e905a163114.png)

![ML6}$LJX60I[K({SA0Y2K]H.png](/d/file/product/xcdynamic/2020-06-18/37784f4678e5c02fedc6f1dca82f5624.png)

![UT]OF2I8]]{0FETXYO)%4OA.png](/d/file/product/xcdynamic/2020-06-18/995f6d0b479ff96c9dea8a23fa8dc7fd.png)

![R$2(ZBH69TJD2U}TS7]]RBA.png](/d/file/product/xcdynamic/2020-06-18/e9d28a42d63ae99a287c679ff9a73795.png)